1 мп микро кто сдает. N мп (микро) "сведения об основных показателях деятельности микропредприятия". II. Расчет объемов коммерческих перевозок грузов и коммерческого грузооборота, выполненных грузовым автотранспортом, по которому не осуществляется учет тр

УКАЗАНИЯПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ

N МП (МИКРО)

"СВЕДЕНИЯ ОБ ОСНОВНЫХ ПОКАЗАТЕЛЯХ

ДЕЯТЕЛЬНОСТИ МИКРОПРЕДПРИЯТИЯ"

I. Общие положения

1. Форму федерального статистического наблюдения N МП (микро) "Сведения об основных показателях деятельности микропредприятия" предоставляют коммерческие организации, потребительские кооперативы, являющиеся микропредприятиями в соответствии со статьей 4 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, форму N МП (микро) не предоставляют.

2. Микропредприятия, применяющие упрощенную систему налогообложения, при предоставлении первичных статистических данных по форме федерального статистического наблюдения N МП (микро) руководствуются настоящими Указаниями.

3. В форму федерального статистического наблюдения N МП (микро) включаются сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям данного микропредприятия независимо от их местонахождения.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

4. Заполненная форма предоставляется юридическим лицом в территориальные органы Росстата по месту нахождения юридического лица. В случае, когда юридическое лицо не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления деятельности.

Временно неработающие микропредприятия, на которых в течение части отчетного года имели место производство товаров и услуг или инвестиционная деятельность, предоставляют форму N МП (микро) на общих основаниях с указанием, с какого времени они не работают.

Если в отчетном периоде организация не вела деятельность, то она сдает отчет с нулевыми значениями по стоимостным показателям. При этом показатели средней численности работников должны быть рассчитаны в соответствии с пунктами 10 - 16 настоящих Указаний.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по формам федерального статистического наблюдения. Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в единый государственный реестр юридических лиц записи о его ликвидации (пункт 3 статьи 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)") организация-должник считается ликвидированной и освобождается от предоставления сведений.

5. В адресной части формы указывается полное наименование отчитывающегося микропредприятия в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический (почтовый) адрес.

Юридическое лицо проставляет в графе 2 кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, размещенного на Интернет-портале Росстата в информационно-телекоммуникационной сети "Интернет" statreg.gks.ru, а в графе 3 - код ОКВЭД по Общероссийскому классификатору видов экономической деятельности (ОК 029 - 2007). При этом проставляется код по ОКВЭД того вида экономической деятельности, который по итогам отчетного года имеет наибольший удельный вес в общем объеме оборота или объеме прибыли.

6. Если в отчетном году имела место реорганизация, изменение структуры юридического лица или изменение методологии формирования показателей, то в форме федерального статистического наблюдения данные за отчетный год приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном году.

7. При заполнении формы N МП (микро) сначала необходимо отметить наличие или отсутствие явления (обвести "есть" или "нет") на микропредприятии за отчетный год: конкретной категории работников - в разделе 2; деятельности, характеризующейся перечисленными показателями - в разделах 3 и 4, а затем заполнить количественные показатели.

8. Сведения по форме N МП (микро) предоставляются за отчетный год.

II. Заполнение показателей формы N МП (микро)

Раздел 1. Анкета

9. Если Ваше микропредприятие применяет упрощенную систему налогообложения, следует отметить знаком "" ответ "Да". Если Ваше микропредприятие не применяет упрощенную систему налогообложения, следует отметить ответ "Нет".

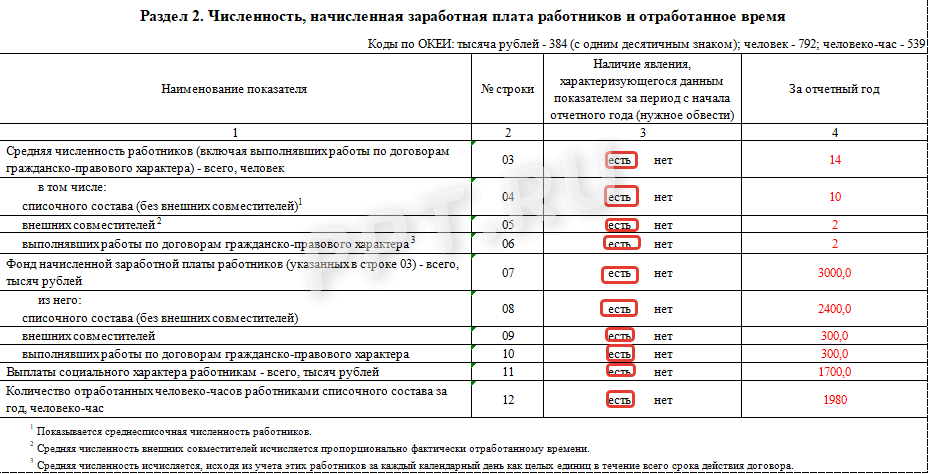

Раздел 2. Численность и начисленная заработная

плата работников

10. По строке 03 показывается средняя численность работников микропредприятия, которая включает:

среднесписочную численность работников;

среднюю численность внешних совместителей;

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Показатель может быть заполнен с одним десятичным знаком.

11. По строке 04 отражается среднесписочная численность работников (без внешних совместителей), определяемая путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. Показатель может быть заполнен с одним десятичным знаком.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении действия трудового договора.

12. В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники предприятий, получавшие заработную плату на данном предприятии.

В списочной численности работников за каждый календарный день целыми единицами учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники:

а) фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

б) находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

в) не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

г) не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

д) принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу (см. п. 14.1).

К этой группе не относятся отдельные категории работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, в частности: работники в возрасте до 18 лет; работники, занятые на работах с вредными и опасными условиями труда; женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка; женщины, работающие в сельской местности; работники, являющиеся инвалидами I и II групп;

е) принятые на работу с испытательным сроком;

ж) заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники). В списочной и среднесписочной численности работников надомники учитываются за каждый календарный день как целые единицы;

з) сотрудники, имеющие специальные звания;

и) направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

к) временно направленные на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

л) студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности);

м) обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

н) обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также работники, поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации (смотри пункт 14.2);

о) находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

п) имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

р) получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

с) находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

т) принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

у) находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска;

ф) находившиеся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя;

х) принимавшие участие в забастовках;

ц) работавшие вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта Российской Федерации, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и договоры гражданско-правового характера;

ч) иностранные граждане, работавшие в организациях, расположенных на территории России;

ш) совершившие прогулы;

щ) находившиеся под следствием до решения суда.

13. Не включаются в списочную численность работники:

а) принятые на работу по совместительству из других организаций. Учет внешних совместителей ведется отдельно.

Примечание. Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству;

б) выполнявшие работу по договорам гражданско-правового характера;

Работник, состоящий в списочном составе и заключивший договор гражданско-правового характера с этим же предприятием, учитывается один раз в строке 06;

в) переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

г) направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций; лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

д) подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу;

14. При определении среднесписочной численности работников, показываемой в строке 04, следует иметь в виду следующее.

14.1. Некоторые работники списочной численности не включаются в среднесписочную численность:

женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию);

работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

14.2. Лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу с неполным рабочим временем, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

а) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

40 часов - на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов - на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа - на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе);

б) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы.

Упрощенный способ расчета (условно).

В организации 5 работников в сентябре были заняты на работе неполное рабочее время: 2 работника отработали по 4 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0 часа: 8 часов); 3 работника отработали по 3,2 часа в день, 22, 10 и 5 рабочих дней, соответственно. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа: 8 часов). Средняя численность не полностью занятых работников составила 1,7 человека [(0,5 x 22 + 0,5 x 22 + 0,4 x 22 + 0,4 x 10 + 0,4 x 5): 22 рабочих дня в сентябре]. Эта численность учитывается при определении среднесписочной численности работников.

Лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

14.3. Предприятия, временно приостановившие работу по причинам производственно-экономического характера, определяют среднесписочную численность работников на общих основаниях.

14.4. Если предприятие работало неполный год (сезонный характер работы или создано после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы предприятия и деления полученной суммы на 12.

Пример (условно). Предприятие с сезонным характером работы начало работать в мае и закончило в сентябре. Среднесписочная численность работников составляла в мае - 15 человек, июне - 15, июле - 14, августе - 14, сентябре - 15 человек. Среднесписочная численность работников за год составила 6 человек ((15 + 15 + 14 + 14 + 15): 12).

14.5. При ликвидации микропредприятия сведения предоставляются в течение всего срока проведения ликвидации (до внесения об этом записи в единый государственный реестр юридических лиц).

15. Средняя численность внешних совместителей (строка 05) исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время (см. п. 14.2), путем суммирования средней численности внешних совместителей за все месяцы отчетного года и деления полученной суммы на 12. Показатель может быть заполнен с одним десятичным знаком.

16. Средняя численность работников (включая иностранных граждан), выполнявших работу по договорам гражданско-правового характера (строка 06), за год исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за год определяется путем суммирования средней численности за все месяцы отчетного года и деления полученной суммы на 12.

Если работник, состоящий в списочном составе, заключил договор гражданско-правового характера с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам гражданско-правового характера. Также не включаются индивидуальные предприниматели без образования юридического лица, заключившие с предприятием договор гражданско-правового характера и получившие вознаграждение за выполненные работы и оказанные услуги, лица несписочного состава, не имеющие с организацией договоров гражданско-правового характера. Показатель может быть заполнен с одним десятичным знаком.

17. При заполнении данных о фонде заработной платы работников (строка 07) следует иметь в виду следующее.

17.1. В фонд заработной платы включаются начисленные предприятиями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

В форме N МП (микро) показываются начисленные работникам денежные суммы за отчетный год (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) независимо от источников их выплаты, статей смет и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и т.д., независимо от срока их фактической выплаты.

17.2. Выплаты в неденежной форме в виде товаров (услуг) учитываются по стоимости этих товаров (услуг), исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (услуги) - исходя из государственных регулируемых розничных цен.

17.3. В случае, если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между рыночной стоимостью товаров, продуктов, питания, услуг и суммой, фактически уплаченной работниками.

Фонд начисленной заработной платы работников списочного состава (строка 08) состоит из оплаты за отработанное время, оплаты за неотработанное время, единовременных поощрительных и других выплат, оплаты питания и проживания, имеющей систематический характер.

17.4. Оплата за отработанное время:

а) заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время; по сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), в долях от прибыли; комиссионное вознаграждение (в частности, брокерам, агентам и т.п.);

б) заработная плата, выданная в неденежной форме;

в) премии и вознаграждения (включая премии в неденежной форме), имеющие систематический характер, независимо от источников их выплаты;

г) гонорар работников, состоящих в списочном составе работников редакций средств массовой информации и организаций искусства;

д) доплаты и надбавки к тарифным ставкам (должностным окладам) за профессиональное мастерство, квалификационный разряд, стаж работы, знание иностранного языка, совмещение профессий (должностей), расширение зон обслуживания, увеличения объема выполняемых работ, многосменный режим работы, исполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, руководство бригадой;

е) разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

ж) разница в окладах при временном заместительстве;

з) повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

и) выплаты, обусловленные районным регулированием оплаты труда: по коэффициентам (районным, за работу в высокогорных районах, в пустынных и безводных местностях) и процентным надбавкам к заработной плате лиц, работающих в районах Крайнего Севера, приравненных к ним местностях, в южных районах Восточной Сибири и Дальнего Востока;

к) оплата женщинам, имеющим детей в возрасте до полутора лет, дополнительных перерывов в работе для кормления ребенка (детей), а также других специальных перерывов в работе в соответствии с законодательством Российской Федерации;

л) доплаты за время передвижения работников, постоянно занятых на подземных работах, в шахтах (рудниках) от ствола к месту работы и обратно;

м) надбавки за вахтовый метод работы за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения организации (пункта сбора) до места выполнения работы и обратно;

н) надбавки к заработной плате, начисленные работникам в связи с разъездным характером работы;

о) надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ, выплаченные за каждый календарный день пребывания на месте производства работ;

п) оплата работникам дней отдыха, предоставленных в связи с переработкой рабочего времени при вахтовом методе работ, и в других случаях в соответствии с законодательством Российской Федерации;

р) суммы, начисленные работникам в размере дневной тарифной ставки (части оклада за день работы) при выполнении работ вахтовым методом, за каждый день нахождения в пути от места нахождения организации (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций;

с суммы индексации (компенсации) заработной платы в связи с ростом потребительских цен на товары и услуги;

т) денежная компенсация за нарушение установленных сроков выплаты заработной платы;

у) оплата труда лиц, работающих в организации в порядке внутреннего совместительства, и другие виды оплаты труда.

17.5. Оплата за неотработанное время:

а) оплата ежегодных основных и дополнительных отпусков, предусмотренных законодательством Российской Федерации и трудовыми договорами (без денежной компенсации за неиспользованный отпуск, указанной в пункте 17.6);

б) оплата труда при сокращенной продолжительности работы работников в возрасте до восемнадцати лет, инвалидов I и II групп, женщин, работающих в сельской местности, женщин, работающих в районах Крайнего Севера и приравненных к ним местностях;

в) оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

г) оплата работникам за время медицинского обследования, дней сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха;

д) оплата времени простоя по вине работодателя, оплата времени простоя по причинам, не зависящим от работодателя и работника;

е) оплата за время приостановки работы из-за нарушения норм охраны труда не по вине работника;

ж) оплата дней невыхода на работу по болезни за счет средств организации, не оформленных листками временной нетрудоспособности;

з) доплаты до среднего заработка, начисленные сверх сумм пособий по временной нетрудоспособности, и другие выплаты в соответствии с законодательством Российской Федерации.

17.6. Единовременные поощрительные и другие выплаты:

а) единовременные премии и вознаграждения независимо от источников их выплаты, включая премии за содействие изобретательству и рационализаторству;

б) вознаграждение по итогам работы за год;

в) денежная компенсация за неиспользованный отпуск;

г) дополнительные денежные суммы при предоставлении работникам ежегодного отпуска;

д) материальная помощь, предоставленная всем или большинству работников (кроме сумм, указанных в подпункте "е" пункта 18);

е) другие единовременные поощрения (в связи с праздничными днями и юбилейными датами, стоимость подарков работникам и др.).

17.7. Оплата питания и проживания, имеющая систематический характер:

а) оплата стоимости бесплатно предоставленных питания и продуктов работникам в соответствии с законодательством Российской Федерации или суммы соответствующего денежного возмещения (продовольственной компенсации);

б) оплата (полностью или частично) организацией стоимости питания работников в денежной или неденежной формах (не предусмотренная законодательством Российской Федерации), в том числе в столовых, буфетах, в виде талонов;

в) оплата стоимости бесплатно (полностью или частично) предоставленных работникам в соответствии с законодательством Российской Федерации жилых помещений и коммунальных услуг или суммы соответствующего денежного возмещения (компенсации), исходя из фиксированной величины, утвержденной нормативным документом субъекта Российской Федерации, или расчетно на основании документов, предоставленных работниками об оплате жилья и коммунальных услуг;

г) суммы, оплаченные организацией в порядке возмещения расходов работников (не предусмотренные законодательством Российской Федерации) по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг;

д) оплата стоимости (полностью или частично) предоставленного работникам топлива или суммы соответствующего денежного возмещения (компенсации).

17.8. Оплата труда лиц, работающих в предприятии на условиях внешнего совместительства, учитывается по строке 09.

17.9. Вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией с физическими лицами (за исключением индивидуальных предпринимателей без образования юридического лица) показывается в строке 10. При этом размер средств на выплату вознаграждений этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

17.10. В строку 07 также включается оплата труда лиц несписочного состава, с которыми не заключались трудовые договоры или договоры гражданско-правового характера, в частности, оплата за переводы, публикацию статей, консультации, чтение лекций; освобожденным профсоюзным работникам и т.д. По этой же строке показываются начисленные с задержкой суммы заработной платы (в том числе суммы за неиспользованный отпуск) уволенным работникам.

18. В выплаты социального характера (строка 11) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

К выплатам социального характера, в частности, относятся:

а) выходное пособие при расторжении трудового договора (в том числе денежная компенсация по соглашению сторон), выходное пособие в случае прекращения трудового договора вследствие нарушения правил заключения трудового договора не по вине работника;

б) суммы, начисленные уволенным работникам на период трудоустройства в связи с ликвидацией организации, сокращением численности или штата работников;

в) дополнительная компенсация работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации предприятия, сокращении численности или штата работников; компенсация при расторжении трудового договора в связи со сменой собственника предприятия и т.п.;

г) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам;

д) страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного страхования работников), по договорам добровольного медицинского страхования работников и членов их семей;

Е) расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам; оплата путевок (компенсации) работникам и членам их семей на лечение и отдых;

ж) возмещение платы работников за содержание детей в дошкольных учреждениях;

з) стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств предприятия;

и) оплата стоимости проездных документов, проезда к месту отдыха и обратно;

к) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, рождение ребенка, погребение и т.п.

19. В строки 07, 08, 09, 10, 11 не включаются следующие расходы, которые не учитываются в фонде заработной платы и выплатах социального характера:

а) страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования;

б) пособия и другие выплаты за счет средств государственных социальных внебюджетных фондов, в частности, пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения и оздоровления работников и их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

в) суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации;

г) взносы, уплачиваемые за счет средств организации по договорам добровольного пенсионного страхования работников (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами);

д) доходы по акциям и другие доходы от участия работников в собственности предприятия (дивиденды, проценты и т.д.); вознаграждения членам совета директоров акционерного общества, учредителям;

е) стоимость бесплатно выданных форменной одежды, обмундирования, остающихся в личном постоянном пользовании, стоимость спецодежды и спецобуви;

ж) компенсация работнику материальных затрат за использование личного транспорта и другого имущества в служебных целях;

з) расходы на командировки; расходы на оформление и выдачу паспортов и виз;

и) расходы по набору работников;

к) возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

л) стоимость жилья, переданного в собственность работникам.

20. В количество отработанных человеко-часов по строке 12 включаются фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

время повышения квалификации работников с отрывом от работы;

время болезни;

время простоя;

часы перерывов в работе матерей для кормления ребенка;

часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени;

время участия в забастовках;

другие случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

Статистическая отчетность микропредприятий - это сведенная к минимуму обязанность организаций, имеющих статус микропредприятия, отчитаться перед органами статистики. Один из таких отчетов, сдаваемых по итогам года, называется «Форма МП-микро»: кто должен сдавать этот отчет и в какие сроки, подскажет эта статья.

Статистическая отчетность касается абсолютно всех организаций, независимо от их размера. Некоторые отчеты нужно сдавать регулярно, в частности бухгалтерские итоги за год, а некоторые — через определенный период и только тем респондентам, которые попали в выборку Росстата. Именно таким отчетом является форма МП-микро, утвержденная Приказом Росстата от от 02.11.2018 № 654. Отчет называется «Сведения об основных показателях деятельности микропредприятия» и является ежегодным. Рассмотрим его особенности подробнее.

Форма МП-микро: кто обязан сдавать

Этот отчет предназначен исключительно для юридических лиц, которые относятся к категории микропредприятий. Это те организации, у которых в 2018 году:

- работало не более 15 работников;

- годовой доход от ведения предпринимательской деятельности составил не более 120 млн рублей;

- доля участия государственных образований, общественных и религиозных организаций и фондов не превышала суммарно 25 %;

- доля участия прочих компаний (в том числе иностранных) не превышала суммарно 49 %.

Превышение предельных значений в течение 3 календарных лет подряд приводит к утрате статуса.

Если фирма подходит под эти параметры, необходимо проверить, не попала ли она в выборку статистического наблюдения. Сделать это можно с помощью специального сервиса на сайте Росстата. Организации достаточно ввести в предложенную форму все свои данные (наименование, ОКПО, ИНН или ОГРН) и получить информацию обо всех отчетах в статистику, которые необходимо сдавать в 2019 году. Кроме того, органы Росстата заблаговременно уведомляют респондентов, попавших в выборку, о необходимости отчитаться. Такие письменные уведомления Росстат рассылает по известным ему адресам компаний.

МП-микро: сроки сдачи 2019

В 2019 году дата сдачи отчета МП-микро за 2018 год выпадает на 5 февраля. Никаких переносов не предусмотрено, так как это вторник. Именно эта дата фигурирует в Приказе Росстата как последний день для исполнения обязанности отчитаться. Опоздание грозит серьезным штрафом.

Особенности и порядок заполнения

Заполнить МП-микро совсем не сложно, он составлен в форме анкеты. В шапке, как обычно, необходимо написать реквизиты и наименование организации, а также ее почтовый адрес.

Далее в МП-микро идет раздел 1, в котором нужно ответить только на один вопрос: применяет ли фирма упрощенную систему налогообложения. Вариантов ответов, очевидно, два: «да» и «нет». Напротив правильного варианта нужно поставить отметку.

Второй раздел в бланке МП-микро более объемный. Он предназначен для сведений о численности и заработной плате работников. Для его заполнения потребуется рассчитать среднесписочную численность, а также указать число внешних совместителей и лиц, которые работают по договорам гражданско-правового характера. По такому же принципу необходимо разделить фонд оплаты труда. В конце нужно привести сведения о социальных выплатах сотрудникам, а также указать количество отработанных человеко-часов.

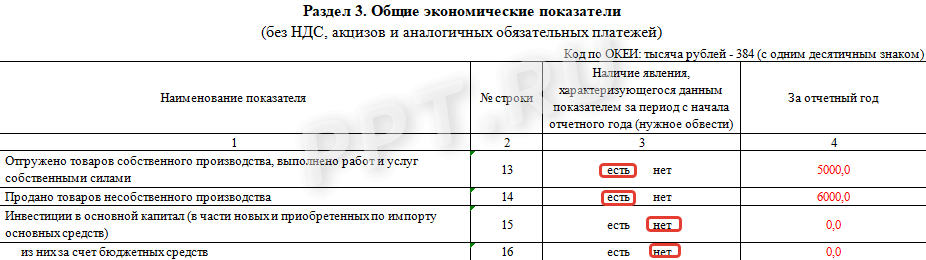

Третий раздел небольшой и называется «Общие экономические показатели». Заполнять нужно сведения об отгрузке товаров, выполнении работ и услуг. Также в этом же разделе нужно проинформировать орган статистики об инвестициях в основной капитал. Все данные нужно приводить в рублях, а из стоимости вычитать НДС и акцизы.

Четвертый раздел формы МП-микро предназначен для фирм, которые занимаются оптовой и розничной торговлей или являются предприятиями общественного питания. В нем следует отметить, есть или нет такие обороты, а также указать их объем за отчетный период.

Заключительный, пятый раздел отчета МП-микро должны заполнять организации, если в их штате есть водители и они используют для своих нужд любой грузовой или легковой транспорт. Даже один автомобиль обязывает бухгалтера заполнить этот раздел.

В конце отчет должен подписать бухгалтер, который его заполнял. Также нужно проставить дату заполнения и указать электронную почту и номер телефона.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Кроме сведений о деятельности организаций МП-микро, самые маленькие компании и индивидуальные предприниматели обязаны направлять в Росстат и другие формы:

- бухгалтерский баланс и форму № 2 (можно в упрощенном варианте) — до 31.03.2019;

- форму № МП (микро)-натура «Сведения о производстве продукции микропредприятием» для фирм, которые осуществляют производство продукции, добывающих, обрабатывающих производств, компаний, которые осуществляют производство и распределение электроэнергии, газа и воды, лесозаготовки, а также занимающихся рыболовством — до 25.01.2019 (Приказ Росстата от 27.07.2018 № 461 );

- годовую форму № 1-ИП «Сведения о деятельности индивидуального предпринимателя» исключительно для ИП — до 02.03.2019.

Кроме того, могут добавляться другие статистические документы в зависимости от отрасли, в которой работает фирма, и ее сферы деятельности.

Ответственность за несдачу

За нарушение сроков или игнорирование обязанности по сдаче статистической отчетности действуют крупные штрафы. Они предусмотрены статьей 13.19 КоАП РФ , и их размер составляет:

- на должностных лиц — от 10 000 до 20 000 рублей;

- на организации — от 20 000 до 70 000 руб.

Повторное нарушение обойдется существенно дороже, штраф вырастает для должностных лиц до 50 000 рублей, а для юрлиц — до 150 000 рублей. Привлечь к ответственности орган статистики может в течение двух месяцев с даты совершения нарушения.

Отчетность – это способ обобщения данных в специализированных формах, присущий, в первую очередь, бухгалтерскому учету. В основном она необходима для отражения итоговых результатов, которых достигла компания за какой-либо период, ее финансового положения, количественных характеристик деятельности, денежных потоков и иных показателей.

Нормативные акты и база

Статистическая отчетность представляет собой один из видов документации, который передается в органы государственной статистики. Ее формы установлены на законодательном уровне.

Достоверность приведенной информации подтверждается подписями должностных лиц в бланках, которые становятся юридическими документами, обязательными к представлению.

Юридические лица обязаны предоставлять статистическую отчетность. Это установлено Федеральным законом №282-ФЗ от 29.11.2007 и Постановлением Правительства РФ №620 от 18.08.2008.

Все бланки, предоставляемые в органы статистики, имеют утвержденную форму . Их могут устанавливать Федеральная служба государственной статистики и Министерство финансов Российской Федерации. Последний регламентирует формы, которые применяются для обобщения финансовых показателей.

Базой, на основании которой формируется статистическая отчетность, является бухгалтерский учет в компании, то есть статистические данные формируются из сведений, содержащихся в первичной документации. Переоценить значение статистики сложно, поэтому законодательством предусмотрена ответственность за искажение передаваемой информации и несоблюдение сроков.

Статистическая отчетность в нашей стране подразделяется на два вида: общая и отраслевая . Первая представляется всеми юридическими лицами, а вторая – только теми, которые имеют отношение к определенным отраслям деятельности, например, сельское хозяйство, металлургия и т.п.

Какие компании должны сдавать

Федеральным законодательством установлено, что передавать статистические отчеты должны следующие респонденты :

- юридические лица;

- государственные и муниципальные органы власти;

- иностранные компании, имеющие в пределах Российской Федерации свои ;

- индивидуальные предприниматели;

- малые предприятия.

Большинство индивидуальных предпринимателей имеют признаки малых предприятий, поэтому при сдаче отчетности они должны руководствоваться правилами, установленными для последних. В соответствии с данными правилами для них предусмотрен более простой порядок представления статистических отчетов (Федеральный закон №209-ФЗ от 24.07.2007).

Итак, компания или ИП признаются малыми в 2018 году при наличии следующих признаков :

- среднесписочная численность сотрудников в 2017 году не превысила 100 человек;

- годовая выручка без учета за этот же период не превысила 800 млн. руб.;

- доля участия иных компаний, которые не признаны малыми или средними, а также иностранных компаний составляет не более 49%;

- доля участия государства либо муниципалитетов, благотворительных фондов, общественных и религиозных объединений составляет не более 25%.

Если же годовая выручка составила сумму менее 120 млн. руб., а численность сотрудников была в 2017 году менее 15 человек, то такая компания признается микропредприятием.

Вышеперечисленные признаки оценивает Федеральная налоговая служба РФ, по результатам она вносит либо исключает компанию из соответствующего Единого реестра, который размещен на ее сайте nalog.ru .

В Федеральном законе №209-ФЗ от 24.07.2007 установлено, что сплошная статистическая проверка проводится каждые 5 лет, в остальной период статистическую отчетность сдают только те малые предприятия, которые по определенным критериям выбрал Росстат РФ.

О том, что компания попала в выборку, Росстат должен сообщить ее руководству, отправив письмо с соответствующим требованием, к которому должны быть приложены формы отчетности и правила по ее заполнению. Однако компании могут проверить данную информацию самостоятельно на сайте Госкомстата РФ www.gks.ru .

Все компании, которых законодательство обязывает вести бухгалтерский учет, по итогам года должны сдать бухгалтерскую отчетность. Один экземпляр данной отчетности необходимо передать в орган госстатистики.

Все компании, которых законодательство обязывает вести бухгалтерский учет, по итогам года должны сдать бухгалтерскую отчетность. Один экземпляр данной отчетности необходимо передать в орган госстатистики.

Данное правило указано в Федеральном законе №402-ФЗ . Срок установлен до 31 марта 2019 года . Индивидуальные предприниматели бухгалтерскую отчетность могут не представлять, т.к. законодательство разрешает им не вести бухгалтерский учет.

Уточнить информацию по выборке Росстата для конкретного предприятия можно на сайте данного ведомства, а также получив соответствующее требование по почте. Наиболее часто органы статистики требуют сдачу следующих форм отчетности :

- ПМ – данную форму отчетности сдают малые предприятия. Отчетным периодом для нее установлен квартал. Форма ПМ должна быть представлена до 29-го числа следующего месяца после окончания квартала, то есть за последний квартал 2018 года отчетность необходимо представить до 29-го января 2019. Микропредприятия данную форму не заполняют.

- ПМ-пром – является ежемесячным отчетом, установлена для малых предприятий. Микропредприятия форму ПМ-пром не представляют. Данный отчет должен быть передан до 4-го числа следующего после отчетного месяца.

- 1-ИП – данную форму представляют индивидуальные предприниматели, если они не заняты в производстве сельскохозяйственной продукции. Данный отчет подготавливают к сдаче один раз в год до 2-го марта.

- 1-ИП (торговля) — представляют индивидуальные предпринимателями, занятые в розничной торговле и оказании бытовых услуг гражданам. Данный отчет представляется один раз в год до 17-го октября.

Для микропредприятий установлена своя форма статистической отчетности МП (микро). Она обобщает информацию за календарный год и должна быть представлена до 5-го февраля.

Все необходимые формы необходимо предоставлять в двух экземплярах. Первый передается в органы статистики , а второй с отметками о принятии – остается в компании .

Сегодня отчеты можно представить лично в территориальный орган статистики, по почте заказным письмом или в электронном виде. Причем электронную отчетность можно передать двумя способами: посредством системы электронного документооборота или непосредственно на сайте территориального органа Росстата, если организована такая техническая возможность (на сегодня лишь в нескольких регионах). Данные варианты возможны только при наличии .

Если отчетность передается посредством заказного письма или в электронном виде, то датой представления является дата отправки, которая подтверждается соответствующими квитанциями.

Ответственность

В случае нарушения сроков, согласно статье 13.19 КоАП РФ , предусматриваются административная ответственность и штрафы. Руководитель компании может заплатить от 10 000 до 20 000 рублей , а юридические лица – от 20 000 до 70 000 рублей .

Если компания допускает неоднократное нарушение сроков, то штраф для руководителя компании устанавливается в размере от 30 000 до 50 000 рублей , а для предприятий – от 100 000 до 150 000 рублей . Такие же штрафы применяются за непредставление статистической отчетности.

Узнайте особенности формирования отчетности малыми предприятиями из данного видео.

Чтобы организацию отнести к микропредприятиям, показатели ее деятельности должны соответствовать определенным критериям (статья 4 209-ФЗ от 24.07.2007):

- численность должна составлять не более 15 сотрудников;

- доход от ведения деятельности не должен превышать 120 млн руб.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Деятельность малого бизнеса (в то числе и микропредприятий) подвергается сплошному статистическому наблюдению раз в пять лет. Последнее такое наблюдение было в 2016 году по результатам деятельности за 2015 г.

В промежуточные периоды субъекты микробизнеса подвергаются только выборочному наблюдению один раз в год. Его правила установлены Постановлением Правительства от 16.02.2008 № 79.

Полный перечень статотчетности для микроорганизаций составляет 18 форм. Подавляющее большинство из них связаны со специфическими видами деятельности. Основная форма: МП (микро); кто обязан сдавать отчет, разберемся ниже.

Чтобы понять, попала организация в выборку или нет, следует обратиться к специальному ресурсу Росстата statreg.gks.ru . На открывшейся странице, заполнив данные компании, можно получить список статформ, подлежащих сдаче. Некоторые региональные управления Росстата публикуют перечень организаций, попавших в выборку на своих сайтах. Например, список выбранных организаций Санкт-Петербурга и Ленинградской области можно найти на странице Петростата в разделе Отчетность → Статистическая отчетность → Список отчитывающихся хозяйствующих субъектов .

МП (микро) сроки сдачи 2019

Рассматриваемая нами статформа утверждена приказом Росстата от 21.08.2017 № 541. В нем же содержится краткое разъяснение по заполнению.

Бланк МП (микро)

Дата сдачи отчета МП (микро) установлена на 5 февраля. Если опоздать с представлением формы, то возможно применение штрафных санкций. Согласно статье 13.19 КоАП РФ, штраф на компанию за несдачу статоотчетности может составить от 20 000 до 70 000 руб.

Бывают ситуации, когда органы статистики запрашивают отчетность несмотря на то, что при запросе к ресурсу statreg.gks.ru она не отражается в списке. Для того чтобы избежать штрафных санкций, рекомендуем сохранять скриншот страницы. Если отчет не был поименован в списке подлежащих сдаче на ресурсе и компания не была уведомлена Росстатом в письменной виде о необходимости сдаче отчета, штрафные санкции не применяются.

Также органы статистики могут запросить заполнение формы МП (микро) — натура. Она содержит сведения о произведенной продукции, заполняется в количественном выражении и подлежит сдаче до 25 января года, следующего за отчетным.

Бланк МП (микро) — натура

![]()

Образец заполнения отчета

Развернутые Указания Росстата по заполнению формы МП (микро) утверждены Приказом № 723 от 07.11.2017.

Отчет заполняется по основным данным работы микропредприятия и состоит из титульного листа и пяти разделов. На титульном листе заполняются сведения об организации. В разделах отчета указываются сведения о:

- системе налогообложения;

- численности и фонде оплаты труда;

- величине выручки;

- сумме инвестиций в основной капитал;

- о грузоперевозках.

Форму предоставляют все организации, попавшие в выборочное наблюдение, в том числе и те, которые не вели деятельность или признаны банкротами, если в их отношении нет решения арбитражного суда о ликвидации.

Не ведущие деятельность микропредприятия подают отчетность с нулевыми значениями стоимостных показателей.

Очень часто, как свидетельствует практика, бухгалтеры, работая над отчетностью, начисто забывают подать документацию в Росстат. Причина здесь обычно проста и банальна – их сдают:

- далеко не все предприятия;

- не регулярно;

- штрафные санкции были до недавнего времени чисто символическими.

Но уже с прошлого года ввели в силу некоторые поправки в законодательство, в значительной мере усугубляющие наказание за подобное нарушение.

Таким образом, в случае если сдача отчетности в Росстат не произошла вовремя или о ней напрочь забыли, следует быть готовым к тому, чтобы заплатить достаточно серьезное взыскание.

В данной статье мы расскажем, какой именно грозит штраф за несдачу документации по форме МП (микро).

Законодательство

Закон гласит, что все хозяйствующие субъекты (в том числе малый бизнес и ИП) обязаны отчитываться о собственной деятельности в ряде государственных органов. В их перечне есть и Росстат.

В нормативной базе также имеются:

- перечень форм документации;

- сроки отправки бумаг.

Потому крайне важно придерживаться данных требований во избежание серьезных проблем.

Причем наказание грозит не только за несданный отчет, но и за:

- пропуск сроков;

- ошибочные сведения;

- неправильное оформление.

Статистическое ведомство выпустило приказ за номером 414 в конце прошлого лета. Этим распоряжением вводились новые формы отчетности, предназначенные специально для микропредприятий. Многие бухгалтеры готовили в 2017 такие документы первый раз. Речь идет о формах:

- МП (микро), где необходимо указывать основные показатели работы предприятия;

- МП (микро)-натура, в которой фиксируются данные, касающиеся производства продукции.

В первом случае отчетность необходимо было направить в Росстат еще до 5 февраля текущего 2017 года. В данной форме требовалось указать определенные сведения по деятельности юридического лица в целом. Таким образом, необходимо было суммировать все результаты по подразделениям и филиалам, где бы они территориально не располагались.

Форму МП-натура заполняют и отсылают не только микропредприятия, но и индивидуальные предприниматели при условии, что на них трудится менее 15 работников и они занимаются деятельностью в сфере:

- добычи и обработки;

- производства электроэнергии;

- воды;

- природного газа;

- рыболовства;

- заготовки леса.

Причем отчет МП-натура составляется как в целом по предприятию, так и по каждому филиалу в отдельности. Форму нужно было отправить в Росстат к 25 январю текущего года. В дальнейшем эта документация должна подготавливаться каждые 12 месяцев, и содержать сведения за год, предваряющий отчетный.

Стоит также отметить, что за прошлый год не потребуется собирать данные для формы МП-СП, поскольку указанная отчетность готовится один раз в пятилетку.

Где узнать, какие формы требуется сдавать в текущем году? Прежде всего, перечень необходимых документов следует уточнить в подразделении Росстата по месту регистрации предприятия. Там предоставят исчерпывающую информацию. Отказать вам не могут, поскольку правила, введенные постановлением Кабмина за номером 620, требуют от госорганов сообщать такие сведения по запросу.

Насколько велики штрафы

В прежние годы в отношении сотрудника бухгалтерии, подавшего несвоевременно статистическую отчетность или указавшего в ней сведения, не отвечающие истинному положению дел на предприятии, применяли достаточно мягкое наказание. С него взыскивали всего лишь 5 тысяч рублей.

Но с 2016 года ситуация коренным образом изменилась. В частности, в Административный кодекс, а точнее, в его 13-ю статью (пункт 19) внесли поправки. В результате несвоевременная подача указанных выше форм влечет за собой наказание в форме штрафа, размер которого составляет:

- для причастных ответственных работников 10-20 тысяч рублей;

- для юрлиц – от 20 000 до 70 000.

Причем на данные взыскания смогут рассчитывать только те, кто первый раз позволил себе проигнорировать требования законодательства.

Нарушение, совершенное повторно, приведет к куда более серьезным последствиям:

- в первом случае штраф составляет от 30 до 50 тысяч;

- во втором же – от 100 000 до 150 000.

Под ответственным лицом в данной ситуации следует понимать:

- директора предприятия;

- главного бухгалтера или другого сотрудника, на которого было возложено составление упомянутой отчетности.

Стоит напомнить, что даже после уплаты наложенного взыскания требуемые формы все же должны попасть в Росстат.

Как можно понять из вышеприведенного, сейчас наказание является весьма ощутимым. Таким образом, если в прежнее время немало хозяйствующих субъектов попросту игнорировали требования статистической службы, выплачивая символические суммы, то ныне этот вариант уже не пройдет.

К другим, достаточно часто встречаемым ошибкам следует отнести отсутствие отметки Росстата на полученных бухгалтерских документах. А между тем ее наличие обязательно. Непроставление штампа рассматривается как серьезное нарушение, наказание за которое выступает в виде штрафа.

Указанная отметка проставляется на таких видах документации в обязательном порядке:

- баланс и его приложения;

- отчет о прибылях и убытках;

- пояснительная записка;

- приложение к информации о финансовых результатах.

Как подаются документы

Как и в прежние годы, сдавать их разрешается как на бумаге, так и в электронном формате. Особых ограничений в данном случае не существует.

Как и в прежние годы, сдавать их разрешается как на бумаге, так и в электронном формате. Особых ограничений в данном случае не существует.

Отчетность подают лично явившись в местный орган статистической службы либо отправив ее по почте. В последнем случае необходимо отсылать бумаги заказным письмом с обязательным списком вложенных документов. Здесь подтвердит своевременность отправки квитанция об оплате услуг и копия описи, заверенная служащим почты.

В электронном формате документация отправляется через официальный веб-ресурс Росстата.