Рентабельность запасов по валовой прибыли. Рентабельность (прибыльность) товарных запасов. Анализ МПЗ: определение оптимального уровня запасов

Любая управленческая деятельность предусматривает наличие определенной системы контроля, которая позволяет оценить эффективность этой деятельности.

Для оценки эффективности управления запасами могут быть использованы 4 группы показателей (см. табл. 15.1).

Таблица 15.1

Основные показатели эффективности управления запасами

| Группа показателей | Показатели оценки |

| 1. Показатели обеспеченности компании материальными запасами: | - показатели среднего и текущего (моментного) уровня располагаемых запасов; - показатель обеспеченности предприятия запасами в днях; - показатели уровня дефицита и др. |

| 2. Показатели эффективности использования материальных запасов: | - показатели оборачиваемости запасов; - материалоотдача; - запасоемкость; - коэффициент материальных затрат; - показатели отклонений от нормативных величин использования запасов; - уровень неликвидов и др. |

| 3. Показатели эффективности капитальных вложений в запасы: | - рентабельность запасов; - индекс доходности запасов; - валовая рентабельность инвестиций в запасы и др. |

| 4. Обобщающие показатели: | - уровень обслуживания клиентов; - уровень суммарных затрат на управление запасами и др. |

Рассмотрим некоторые из этих показателей более подробно.

Уровень располагаемых запасов.

Наличие запасов можно охарактеризовать моментными показателями (на отчетные даты) в натуральном и денежном выражении (3 i ) и средними значениями за отчетный период ().

Средние показатели определяются в простейших случаях по формуле средней арифметической:

, (15.1)

, (15.1)

где З н - объем запасов на начало периода, в натуральном или денежном выражении;

З к - объем запасов на конец периода, в натуральном или денежном выражении.

Если известны величины запасов на определенные даты, разделенные равными интервалами, то средний запас можно более точно рассчитать по формуле средней хронологической:

, (15.2)

, (15.2)

где n - число дат.

Если интервалы времени между датами, на которые известны величины запасов, различны, то средняя величина определяется по формуле средней арифметической взвешенной:

где t k - продолжительность периода между датами;

Средняя величина запаса в k -м интервале.

Обеспеченность предприятия запасами в днях:

Показатель обеспеченности запасами в днях рассчитывается путем деления величины располагаемого запаса на среднесуточный расход:

где З i - размер наличного текущего запаса в момент времени i , ед.;

λ - среднесуточный расход запаса, ед./день;

Пример 15.1:

В таблице 15.2 приведены данные по запасам воздушных фильтров на складе автотранспортного предприятия, взятые из карточек складского учета соответствующей позиции номенклатуры запасов. На основе этих данных проведем расчет показателей обеспеченности запасами.

Таблица 15.2

Карточка складского учета материала (фильтр воздушный)

| Дата записи | Учетная единица выпуска | Приход | Расход | Остаток | |

| 01.01.2004 | шт. | ||||

| 08.01.2004 | шт. | ||||

| 12.01.2004 | шт. | ||||

| 05.02.2004 | шт. | ||||

| 05.02.2004 | шт. | ||||

| 16.02.2004 | шт. | ||||

| 05.03.2004 | шт. | ||||

| 20.03.2004 | шт. | ||||

| 08.04.2004 | шт. | ||||

| 10.04.2004 | шт. | -12 | |||

| 13.04.2004 | шт. | ||||

| 20.04.2004 | шт. |

Окончание табл. 15.2

| Дата записи | Учетная единица выпуска | Приход | Расход | Остаток |

| 22.04.2004 | шт. | |||

| 30.04.2004 | шт. | |||

| 14.05.2004 | шт. | |||

| 20.05.2004 | шт. | -8 | ||

| 26.05.2004 | шт. | |||

| 07.06.2004 | шт. | |||

| 10.06.2004 | шт. | |||

| 22.06.2004 | шт. | -4 | ||

| 25.06.2004 | шт. | |||

| 12.07.2004 | шт. | |||

| 16.07.2004 | шт. | |||

| 28.07.2004 | шт. | |||

| 28.07.2004 | шт. | |||

| 10.08.2004 | шт. | |||

| 16.08.2004 | шт. | |||

| 07.09.2004 | шт. | -6 | ||

| 16.09.2004 | шт. | |||

| 07.10.2004 | шт. | |||

| 20.10.2004 | шт. | |||

| 05.11.2004 | шт. | |||

| 05.11.2004 | шт. | |||

| 03.12.2004 | шт. | |||

| 06.12.2004 | шт. | |||

| 08.12.2004 | шт. | |||

| 21.12.2004 | шт. |

Поскольку числовой ряд «остатки (запасов)» - «время» не равноинтервальный, то для расчета среднего запаса можно использовать только формулы (15.1) и (15.3).

Для определения среднего запаса по формуле (15.1) достаточно найти сумму значений уровня запасов на начало периода (в нашем случае 01.01.2004) и на конец периода (21.12.2004) и разделить получившееся значение на 2:

![]()

Расчет по формуле (15.3) гораздо более сложен, так как предполагает учет всех значений остатка запасов (столбец «остаток» таблицы) за рассматриваемый период и интервалов времени между датами проверки (столбец «дата записи»). Для расчета необходимо найти средние значения запасов в каждом интервале и вычислить сумму произведений этих значений на длину интервала в днях. Получившееся значение делится на сумму всех интервалов.

Так, среднее значение запаса в первом интервале (с по 01.01.2004 по 08.01.2004) будет (16+36)/2 = 26 ед. Длина интервала составит 7 дней. Найдем произведение длины интервала на среднее значение запаса в интервале: 26х7 = 182 ед. и т.д.

В расчетов получим значение Поскольку в качестве единиц запасов выступают материальные ценности, измеряемые поштучно (то есть неделимые), то получившееся дробное значение результата необходимо округлить до ближайшего целого по правилам округления. Таким образом средний запас составит 22 единицы. Этот результат меньше полученного нами ранее, но является более точным в силу специфики расчета по формуле (15.3).

При расчете средних значений возникает вопрос, а что же делать со значениями дефицита. Как правило, отрицательные значения дефицита в расчетах заменяются нулевыми значениями, поскольку в расчет берется только физически возможное наличное количество материальных ценностей. Дефицит поэтому следует учитывать отдельно.

Для учета дефицита можно использовать такие показатели как:

Суммарное значение дефицита, которое может выражаться в натуральных единицах запаса, в денежных единицах, а иногда - в днях;

Среднюю величину дефицита;

Отношение средней величины дефицита к среднему уровню запасов;

Могут быть рассчитаны суммарные издержки, связанные с дефицитом, и определена их доля в суммарных материальных затратах компании.

По данным таблицы 15.2 суммарный дефицит в рассматриваемом периоде составил 12 + 8 + 4 + 6 = 30 ед.

Для расчета среднего дефицита можно воспользоваться средней арифметической взвешенной - формула (15.3). Принцип расчета будет аналогичен показанному ранее для наличного запаса. В результате расчетов получим значение среднего дефицита = 0,56 или 1 ед. (по правилам округления).

Найдем отношение среднего дефицита к среднему запасу:

![]()

4,5% - приемлемое значение, свидетельствующее о достаточно сносном управлении запасами. Однако в любом случае дефицит есть, что свидетельствует об определенных недочетах и ошибках, допущенных в процессе управления запасами воздушных фильтров на предприятии.

Для расчета обеспеченности предприятия в днях запаса необходимо определить среднесуточный расход (λ ). Значение среднесуточного расхода также можно найти по формуле средней арифметической взвешенной. Информацию для расчета возьмем из столбца «Расход» таблицы 15.2. По результатам расчетов получим λ = 0,88, или 1(по правилам округления).

Теперь возьмем значение наличного запаса на какою-нибудь дату, например, на 05.03.2004 (28 ед.). 28 разделим на 1 (среднесуточный расход) и получим значение 28. Таким образом, запас теоретически исчерпается через 28 дней.

Показатели оборачиваемости запасов.

Финансовый успех компании, показатель ее ликвидности и платежеспособности напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги. Чтобы понять, как надолго финансовые ресурсы, вложенные в запасы, изымаются из оборота, необходимо проводить анализ оборачиваемости товарных запасов.

К показателям оборачиваемости относят коэффициент оборачиваемости материально-производственных запасов и длительность одного оборота запасов в днях.

Коэффициент оборачиваемости материально-производст-венных запасов рассчитывается как отношение годовой суммы выручки от продаж, указываемой в «Отчете о прибылях и убытках» к балансовым остаткам по статье «Запасы».

В литературе встречаются и другие формулы для расчета коэффициента оборачиваемости, например:

, (15.6)

, (15.6)

где А - годовая потребность в запасах продукции, ед. (или ден. ед.);

Средний запас продукции, ед. (или ден. ед.);

В р - выручка от реализации продукции, ден. ед;

МПЗ - средняя стоимость материально-производственных запасов и затрат.

Длительность одного оборота запасов в днях рассчитывается следующим образом:

, (15.7)

, (15.7)

где Д - рассматриваемый период, дней;

k обМЗ - коэффициент оборачиваемости материальных запасов, раз.

Оборачиваемость запасов и длительность оборота можно рассчитывать как по отдельным видам материальных ценностей, так и суммарно по всей номенклатуре. В результате расчета коэффициента оборачиваемости можно получить ответ на вопрос, сколько раз капитал, вложенный в отчетном году в материальные запасы, возмещался предприятию при реализации его продукции.

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги. Однако на практике компании могут устанавливать собственные нормы оборачиваемости.

Норма оборачиваемости - это количество дней (или оборотов), за которые, по мнению руководства фирмы, должен быть реализован запас товара, чтобы торговлю можно было считать успешной. Примеры норм оборачиваемости: в одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров А - 10 дней, для товаров группы В - 20 дней, для С - 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас . Генри Ассэль в книге «Маркетинг: принципы и стратегия» пишет: «Для того чтобы предприятия работали с прибылью, их запасы должны оборачиваться 25-30 раз в год».

Материалоотдача определяется делением стоимости произве-денной продукции на сумму материальных затрат (затрат на запасы). Этот показатель характеризует отдачу материалов, то есть количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Запасоемкость характеризует удельный вес затрат на запасы в себестоимости. Она рассчитывается как отношение суммы затрат на запасы к полной се-бестоимости произведенной продукции.

Коэффициент материальных затрат представляет собой отноше-ние фактической суммы материальных затрат к плановой, пересчитан-ной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производ-ства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Показатели отклонений от нормативных величин использования запасов . Отклонения от нормативных величин по материальным запасам в итоге влияют на общее отклонение по себестоимости продукции, что приводит в числе прочих факторов к отклонению от планируемого уровня прибыли. Причиной отклонений от норм может стать и нерациональное управление запасами, вызывающее необходимость срочных закупок, дополнительных затрат на транспортировку, погрузоразгрузочные работы и др.

К этой группе относят следующие показатели:

1. Показатель отклонений по цене материальных запасов :

![]() , (15.8)

, (15.8)

где P н

P ф - фактическая цена приобретения единицы МЦ;

Q - объем МЦ, приобретенных для пополнения запасов

2. Показатель отклонений по количеству материальных запасов :

![]() , (15.9)

, (15.9)

где Q н - нормативный объем МЦ;

Q ф - фактический объем МЦ;

P н - нормативная цена единицы МЦ;

3. Показатель отклонений по суммарным затратам, связанным с материальными запасами :

![]() , (15.10)

, (15.10)

где С Σн - суммарные нормативные затраты на пополнение запасов из расчета на единицу МЦ;

С Σф - суммарные фактические затраты на пополнение запасов из расчета на единицу МЦ;

Q ф - фактический объем приобретенных МЦ;

Основными источниками информации для расчета этих показателей являются результаты инвентаризации, данные бухгалтерского учета и стандарты (если речь идет об отклонениях от нормативов расхода запасов).

Рентабельность запасов . Уровень рентабельности запасов определяется как процентное отношение чистой прибыли от продаж материальных ценностей к затратам на формирование запасов этих материальных ценностей:

, (15.11)

, (15.11)

где ЧП МЗ - чистая прибыль от реализации запасов, которая определяется по данным бухгалтерской отчетности как валовая прибыль за минусом налога на прибыль (заработной платы и процентных платежей).

С МЗ - себестоимость запасов или затраты на формирование запасов (включая стоимость самих МЦ в запасах и затраты на обслуживание запаса).

Индекс доходности запасов позволяет уравновесить показатели оборачиваемости и прибыльности запасов. Он рассчитывается как произведение показателя оборачиваемости на валовую прибыльность:

, (15.12)

, (15.12)

где k обМЗ - коэффициент оборачиваемости материальных запасов, раз;

k ВП МЗ -прибыльность реализации материальных запасов или рентабельность материальных запасов, в %;

С реализ МЗ

П реализМЗ - прибыль от реализации запасов за рассматриваемый период, ден. ед.

Индекс доходности позволяет учесть случаи, когда высокая рентабельность компенсирует низкую оборачиваемость запасов. Индекс доходности может использоваться в качестве критерия АВС-анализа. Чем больше индекс доходности, тем более значима для нас рассматриваемая товарная позиция.

Валовая рентабельность инвестиций в запасы характеризует рентабельность вложений в запасы и рассчитывается как отношение валовой прибыли за год к средней стоимости запасов в тот же период:

, (15.13)

, (15.13)

где В реализ МЗ - выручка от реализации запасов, ден. ед.

С реализ МЗ - себестоимость реализованных за рассматриваемый период запасов, ден. ед.

Средняя себестоимость запасов, хранимых на складе за рассматриваемый период времени, ден. ед.

Пример 15.2:

Пусть годовая выручка от реализации материальных ценностей составила 100000 у.е.; себестоимость реализованных материальных ценностей (суммарные затраты на запасы) составили 90000 у.е.; средняя себестоимость хранимых на складе запасов составила 50000 у.е. Рассчитаем основные показатели эффективности использования капитала, вложенного в запасы.

Во-первых, определим валовую рентабельность запасов. Для этого воспользуемся формулой (15.13):

![]()

Поскольку нормативных значений для показателей рентабельности нет, то руководство компании должно самостоятельно, исходя из своей ситуации, определить, достаточно ли значение валовой рентабельности 20%, или нет. Вообще рекомендуется оценивать динамику рентабельности от одного планового периода к другому. Исследование динамики рентабельности позволит сделать более точный вывод об эффективности работы компании и, в частности, деятельности в сфере управления запасами.

Теперь рассчитаем индекс доходности. Для расчета этого показателя воспользуемся формулой (15.12):

Индекс доходности имеет ценность в сравнении его значения для данной позиции номенклатуры со значениями для других позиций. Только так можно определить относительную ценность данного вида запасов по сравнению с остальными.

Для расчета рентабельности запасов необходимы дополнительные данные по заработной плате, налогам и процентным платежам, поскольку без них нельзя рассчитать чистую прибыль (ЧП).

Уровень обслуживания клиентов может быть рассчитан как доля неудовлетворенных заказов по рассматриваемой позиции номенклатуры к общему количеству заказов:

где К нз - количество неудовлетворенных заказов за рассматриваемый период;

К общ - общее количество заказов за рассматриваемый период.

Уровень обслуживания 95% означает, что в 95 случаев из 100 потребности клиентов в материальных ресурсах могут быть удовлетворены за счет имеющихся запасов.

В конце каждого месяца для контроля над дефицитом на предприятиях рекомендуется исчислять показатель уровня обслуживания покупателей по следующей формуле:

Уровень обслуживания покупателей - это процент спроса, который может быть удовлетворен непосредственно из запаса в течение установленного периода или:

Отгрузка (спрос) = отгрузка / (отгрузка + дефицит) х 100%

Это показатель доступности запаса в момент, когда он необходим для покупателя. Если предприятие не полностью удовлетворяет спрос, покупатель вынужден искать дополнительное количество товара где-то еще, а именно, - у конкурента. Чем выше этот показатель, тем лучше, тем выше объем реализации, однако он должен быть сбалансирован с объемом инвестиций в товарные запасы . Оптимальное значение уровня обслуживания обычно около 95%. Для обеспечения полного уровня обслуживания покупателей из запаса потребуются значительные вложения средств в страховые запасы, что омертвляет запасы и вызывает рост издержек по хранению.

При исчислении уровня обслуживания в расчет необходимо включить только те продажи, которые осуществляются из запаса. Нельзя в расчет включать продажи других типов, такие как:

- реализация товаров, не поступающих в запас - товары, которые не были в запасе, а были специально заказаны для удовлетворения специального заказа;

- реализация товаров по прямым или транзитным поставкам - материалы посланы непосредственно от поставщика покупателю;

- реализация неожиданно крупных партий - отгрузки, осуществляемые посредством специальной закупки у поставщика.

Отгрузки данных типов товаров не показывают, насколько эффективно используются запасы для удовлетворения немедленных потребностей покупателей.

Данный показатель является важным при анализе эффективности управления запасами, однако должен представляться вместе с другими частными показателями, показателем рентабельности . В анализе и планировании необходимо учитывать взаимосвязь уровня обслуживания и других показателей управления запасами.

С точки зрения достаточности оборотного капитала большое значение имеет показатель оборачиваемости товарных запасов . Он показывает, сколько раз в год запасы проходят через организацию. Показатель получается путем деления годовой суммы реализации на сумму товарных запасов по балансу. Формула расчета показателя имеет вид:

Kоб = Объем реализации / Средние остатки за период

Учитывают несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в натуральном выражении (по штукам, по объему, по массе и т.д);

- оборачиваемость каждого наименования товара по стоимости;

Оборачиваемость в натуральном выражении очень удобна для оценки отдельных номенклатурных позиций. Однако, при совокупной оценке оборачиваемости по складу в целом, этот метод дает большую погрешность. В этом случае приходится суммировать, например, килограммы сахара с кубометрами древесины.

Внимание. Не путайте показатель оборачиваемости товарных запасов с оборачиваемостью товарных запасов. Последняя считается в днях.

В общем случае, когда это отношение является слишком большим (по сравнению с предыдущими или со средними данными по отрасли), то это показывает недостаточность запасов. Если же отношение слишком маленькое, это может означать, что товарные запасы чрезмерны или, возможно, устарели.

Другим частным показателем управления запасами является отношение суммы товарных запасов к чистому оборотному капиталу . Если это отношение показывает, что высокий может столкнуться с недостатком ликвидных средств и ей будет трудно выполнить свои обязательства в срок.

Напомним что, чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC ) - разность между величиной текущих активов и текущих обязательств.

Обычно отношение суммы товарных запасов к чистому оборотному капиталу не должно превышать 80%. Скорость обращения товарных запасов должна быть максимально высокой, настолько высокой, насколько это возможно экономически целесообразно с финансовой позиции. Чем выше скорость оборота, тем меньше возможность финансовых потерь из-за финансового износа товаров и их порчи.

Исходя из приведенных выше показателей, можно сделать вывод, что скорость оборота товарных запасов должна быть настолько высокой, насколько это обосновано экономически.

Чем выше скорость оборота, тем выше ликвидность активов предприятия. В то же время, чем больше показатель оборачиваемости, тем больше вероятность отсутствия в запасе того, что требует покупатель, чаще навлекаются и транспортные расходы. Коэффициент оборачиваемости - это показатель того, насколько эффективно используются вложенные в товарные запасы денежные средства. Аналогично расчету уровня обслуживания, при расчете используется правило: если потребности заказчика удовлетворяются без участия запаса на складе, то необходимо исключить стоимость проданных таких товаров из расчетов.

Тип реализации, который не должен браться в расчет: прямые поставки от поставщика к покупателю, которые минуют запасы; специальные заказы покупателя, товары по которым отсылаются сразу же по прибытии; реализация неожиданно крупных партий товара.

Каждый вариант реализации может являться прибыльным, но в каждом случае запасы склада, который осуществляет продажу, остаются нетронутыми.

Какова же должна быть нормальная скорость оборота товарных запасов, к которой следует стремиться?

Учет и отчетные данные об использовании товарных запасов должны давать сведения о скорости оборота товарных запасов в прошлом, с тем чтобы компания могла определить, какая оборачиваемость является наилучшей для данных товарных статей запасов.

К примеру, предприятия обрабатывающей промышленности могут обратиться к индексам, показывающим типичные общие пропорции для отдельных отраслей производства. Обычно торговцы промтоварами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20-30%. Если прибыльность составляет 15%, число оборотов приблизительно 8. Если прибыльность 40%, то солидная прибыль может быть получена 3 оборотами за год. Как было замечено ранее, не следует, что если шесть оборотов хорошо, то восемь или десять оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей.

Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия?

Ответ на этот вопрос довольно сложен, так как существует множество факторов, влияющих на ответ. Частота, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы, все эти факторы влияют на итоговое решение. К тому же накладывает большой отпечаток используемая прикладная программа по управлению запасами. Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в следующей формуле:

Ожидаемое количество оборотов = 12 / (f * (OF+0,2*L))

Где,

OF - средняя частота заказа в месяцах (т.е. временной интервал между размещением заказов поставщику);

L - средний период доставки в месяцах (т.е. время между размещением

заказа и получением товара);

f - коэффициент, который обобщает действие прочих факторов, влияющих на

теоретическое количество оборотов. Эти факторы следующие: ширина

ассортимента в хранении, т.е. необходимость хранения медленно

оборачивающихся запасов в целях маркетинга, большие чем требуется

покупки в целях получения скидок за объем, требования минимальной

партии закупки, ненадежность поставщика, факторы политики экономичного

размера заказа, затоваривание в целях промоушн, использование поставки

в две стадии.

Если эти факторы на обычном уровне, то коэффициент должен быть около 1,5. Если один или несколько факторов имеют экстремальный уровень, то коэффициент принимает значение 2,0. К тому же принимается два допущения при использовании этой формулы: неизбежные «мертвые запасы», которые создаются только из-за предполагаемого сезонного спроса, не берутся в расчет. Ниже приведена таблица, которая иллюстрирует значения этой формулы для серий различных значений периодов заказа и доставки, используя факторы 1,5 и 2,0.

Таблица 1. Зависимость оборачиваемости инвестированных в

товарные запасы средств от частоты заказа (коэффициент f=1.5)

Таблица 2. Зависимость оборачиваемости инвестированных в товарные запасы средств от частоты заказа (коэффициент f=2.0)

Например, подставляя частоту заказов 1 месяц и полмесяца время доставки и фактор 2,0, получаем 5,5 оборотов. Это немногим более чем двухмесячный объем снабжения всех товаров. (Получено делением 12 на количество оборотов). Почему предприятие допускает более чем месячный размер снабжения, если оно заказывает каждый месяц? Дело в том, что большая часть запасов находится в процессе транспортировки (имеют место транспортные запасы), существуют также страховые запасы.

Одним из допущений является то, что мертвые запасы исключаются из расчетов. Обычно эти запасы составляют от 10% до 40% запасов и действуют как «хомут вокруг шеи запасов». (т.е. если 25% запасов мертвые, то они автоматически сокращают количество оборотов на 25% и потенциальный уровень в 6 оборотов падает до 4,5). Фактор 1,5 допускает некоторые расширения запасов, например, по причинам: требованиям минимальной партии, минимальной партии для скидок, для удовлетворения условиям политики EOQ. Если возникают новые факторы, то нужно использовать фактор 2,0. Практически не возникает ситуаций, когда фактор больше 2,0.

На практике часто переоценивают значение показателя оборачиваемости. Принято полагать, что показатель оборачиваемости показывает, насколько хорошо предприятие управляет своими запасами, чем выше показатель оборачиваемости, тем управление запасами более эффективно. По этой логике, самым эффективным способом улучшения эффективности управления запасами является вложение всегда минимальных средств в товарные запасы.

Однако подобная политика может привести к дефициту товаров и снижению объемов реализации. Данный показатель является важным при анализе эффективности управления запасами, однако должен представляться вместе с другими частными показателями и показателем рентабельности или сверхнормативной прибыли. Оптимальное значение коэффициента оборачиваемости должно рассчитываться в системном подходе с учетом максимизации показателя рентабельности. В анализе и планировании необходимо учитывать взаимосвязь этого показателя с уровнем обслуживания и другими частными показателями управления запасами. При формировании ассортимента многие предприятия часто ориентируются на показатель оборачиваемости. Высокое значение показывает, насколько быстро оборачиваются запасы данного наименования, но не показывает, насколько прибыльно продается эта ассортиментная позиция.

Более совершенным и простым для расчета является показатель рентабельности инвестиций в запасы (объем маржинальной прибыли за период - в числителе). Если показатель оказался низким, это значит, что либо установлена слишком низкая наценка, либо созданы большие запасы, либо то и другое. На какой бы показатель ни ориентировалось предприятие (рентабельность, оборачиваемость, или объем продаж и т.д.) в планировании и обобщающей оценке необходимо увязывать частные показатели друг с другом и интегральным показателем рентабельности инвестиций в запасы. Сами по себе показатели не дают представление, стремиться ли к их росту или снижению, какое значение показателей оптимальное, показатели представляют отдельные проекции системы и не представляют оценку системы в целом. Даже показатель рентабельности в «плоском анализе» не отражает факторы, на него влияющие и по нему не понятно как его можно улучшить.

Показатель рентабельности, оборачиваемости, уровня обслуживания являются тестовыми показателями, значительные отклонения которых от плановых оптимальных значений говорят о необходимости более детального анализа причин отклонений в системе. Совершенствование набора показателей эффективности заключается в том, что, помимо оборачиваемости и уровня обслуживания, необходимо использовать интегральный показатель рентабельности, с возможностью проведения системного анализа влияния на него внешних факторов.

Литература:

- A New Look at Safety Stock. By Jon Schreibfeder.

- Why Is Inventory Turnover Important? By Jon Schreibfeder.

- Ефимова О.В. Анализ оборачиваемости средств коммерческого предприятия. Бухгалтерский учет.- №10-1994.- с.35-36.

- How many Inventory Turns Should I get? By Charlie J. Bodenstab.

Победители анализируют.

Анализ открывает глаза.

(Роберт Кийосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. = ![]() ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе Зависимость «Наличие – продажи – неудовлетворённый спрос» ).

| Примечание.

При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного АВС-анализа

, который определяет следующие границы для присвоения ТОП позициям:

A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

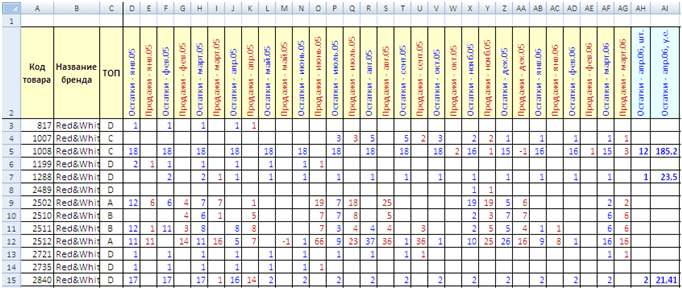

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён АВС-анализ , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

| Важно! Помните, если шапка таблицы не будет полностью заполнена, MS Excel будет выдавать вам сообщение об ошибке. |

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

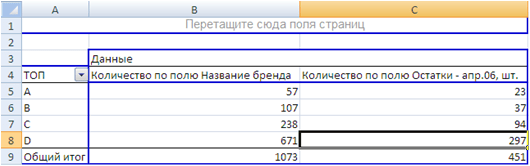

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

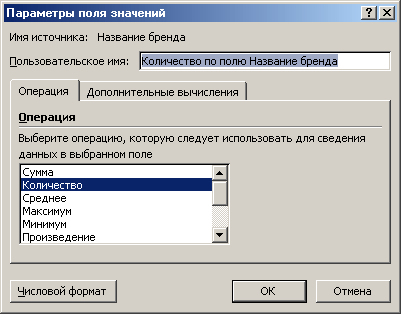

Важно!

Чтобы сводная таблица выводила именно количество непустых ячеек, а не, например, сумму по ним, необходимо в области сводной таблицы нажать правую кнопку «мышки», из появившегося меню выбрать «Параметры полей значений». Затем в появившемся диалоговом окне указать «Количество».

|

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

48.379433 31.165580

Сконцентрируйте своё внимание для прочтения данной статьи, так как показатель РТЗ является ключевым не только отдела закупок, но и для всей компании.

Данная статья будет структурирована по таким пунктам:

- определение рентабельности товарных запасов ,

- виды рентабельности товарных запасов,

- расчётные формулы рентабельности товарных запасов,

- пример расчёта рентабельности товарных запасов,

- возможные нормативы рентабельности товарных запасов.

Определение рентабельности товарных запасов

Рентабельность (она же прибыльность) товарных запасов – это соотношение валовой или чистой прибыли компании за определённый период времени к среднему значению себестоимости складских запасов за этот же период.

Другими словами, берём из отчёта по продажам сумму прибыли компании за месяц, например, и делим её на среднемесячную себестоимость товарных запасов. Таким образом мы получаем процентное соотношение, которое показывает, как эффективно используются денежные средства инвестированные в товарные запасы.

Для торговой компании, на мой взгляд, рентабельность товарных запасов – это важнейший показатель, который отображает эффективность её деятельности. Почему? Смотрите, около 80% капитала в торговых компаниях может находится в товарных запасах . Поэтому от того, как качественно товарные запасы созданы, и зависит эффективность использования денежных средств, за которые мы их приобрели.

Рентабельность товарных запасов показывает хозяевам компании, её инвесторам, как эффективно используются деньги, которые они инвестировали в компанию. Или по-другому, сколько денег компания заработала, например, с 1 000 000 у.е. вложенных инвестиций в товарные запасы.

Виды рентабельности товарных запасов

Рентабельность товарных запасов может быть двух видов:

- валовая рентабельность товарных запасов,

- чистая рентабельность товарных запасов.

В чём отличие? Отличие лишь в том, какую сумму прибыли вы делите на себестоимость складских запасов. Деление валовой прибыли на себестоимость запасов даёт валовую рентабельность товарных запасов, а деление чистой прибыли на себестоимость запасов – чистую рентабельность товарных запасов.

Какой вид РТЗ применяется чаще на практике? Конечно же, чаще используется показатель валовой РТЗ. И это не удивительно, так как для расчёта чистой РТЗ необходимо иметь доступ к показателям чистой прибыли компании. Как вы понимаете, доступ к такой информации имеется исключительно у финансового отдела и у руководства компании. А вот торговый отдел и отдел закупок могут владеть цифрами о валовой прибыли компании, поэтому ими и используется показатель валовой рентабельности товарных запасов.

Расчётные формулы рентабельности товарных запасов

Стоит сказать, что существует две основные формулы расчёта РТЗ. Первая формула применяется, если необходимо рассчитать показатель РТЗ за целый год, вторая формула – если расчёт РТЗ происходит на основании месячных данных.

Орфография и пунктуация в данном тексте сохранены в том виде, в котором они были предложены автором.

Согласно справочнику по материально-техническому снабжению товарные запасы - продукция, находящаяся в процессе обращения (на складах производственных предприятий, торговых и сбытовых организаций, в розничной торговой сети и в пути) и предназначенная для реализации. Сущность товарных запасов хорошо показана К. Марксом в "Капитале". По Марксу, "по средствам акта Т-Д реализуется как авансированная капитальная стоимость, так и прибавочная стоимость… Кругооборот обуславливает фиксацию капитала… Лишь выполнив функцию, соответствующую той форме, в которой он находится в данное время, он приобретает форму, в которой может вступить в новую фазу превращения… Задержка товаров - необходимое условие их продажи". Таким образом, из данного определения вытекает, что основная роль товарных запасов - обеспечение непрерывности процесса воспроизводства, а также реализация прибавочной стоимости.

Необходимость иметь запас продукции может быть продиктована наличием хотя бы одного из следующих факторов:

· колебание спроса на товар

· колебания сроков поставки товаров с предприятия

· определенные условия, требующие закупки партиями

· наличие издержек, связанных с дефицитом.

Все вышеперечисленные факторы имеют место при функционировании торговой организации. Таким образом, можно сказать, что вопрос управления запасами для нас более чем актуален.

Пытаясь понять необходимость наличия запасов и показать их роль в работе торгового предприятия, даже при поверхностном исследовании приходим к единственному выводу: запасы обеспечивают получение прибыли. Мы вынуждены создавать запасы, так как в противном случае увеличатся издержки или уменьшится прибыль. Запасы и финансовые результаты могут рассматриваться как взаимозаменяемые факторы. Отсюда следует, что запасы создаются, когда они обеспечивают высокую рентабельность по сравнению с теми случаями, когда капитал используется альтернативным способом.

Проанализируем статистику запасов по нашему предприятию. В рассмотрение возьмем выбранную ранее группу товаров. Воспользуемся статистическими данными.

Статистика объемов продаж, объемов закупок и среднего остатка на складе за период представлена в табл.12.

Таблица 12

На рис. 12 представлены графики динамики изменения предложенных показателей.

Вывод: Мы видим, что за рассмотренный период идет рост объемов реализации. Очевиден и тот факт, что присутствует сезонность спроса. Эти моменты необходимо учитывать при формировании заявок на закупку материалов.

Рост объемов реализации сопровождается ростом объемов закупок, при этом надо заметить, что средний остаток на складе имеет постоянный тренд: он не растет и не уменьшается. Но является ли этот средний остаток оптимальным? Именно этот вопрос мы и ставим перед собой. Попробуем решить его с помощью модели управления запасами.

3.9.1 Коэффициент оборачиваемости запасов

При анализе эффективности использования товарно-материальных ценностей часто используют коэффициент оборачиваемости запасов. Каждый раз, как мы продаем продукта на сумму равную первоначальным инвестициям, мы оборачиваем наши запасы. Коэффициент оборачиваемости измеряет количество раз оборота товарно-материальных ценностей за период и вместе с коэффициентом прибыльности служит показателем эффективности инвестиций в целом по товарам. Коэффициент оборачиваемости запаса определяется как отношение объема реализации за период к среднему остатку в течение этого периода.

2003 год - объем реализации - 1784 тонн (см. табл. 7)

средний остаток - 143.3 тонн (см. табл. 12)

12 раз в год.

2004 год - объем реализации - 2626.65 тонн (см. табл. 7)

средний остаток - 65.3 тонн (см. табл. 12)

коэффициент оборачиваемости запаса - 40 раз в год.

2005 год - объем реализации - 3128,99 тонн (см. табл. 7)

средний остаток - 128 тонн (см. табл. 12)

коэффициент оборачиваемости запаса - 24 раза в год.

Нестабильность показателя объясняется тем, что закупка материала осуществляется "произвольным" образом. Без применения какой-либо модели управления запасами. В то же время нельзя не учитывать и экономическое положение в стране в целом и на рынке металлов в частности. Так высокий показатель оборачиваемости запаса в 2001 году объясняется частично тем, что на рынке производителей трубы сохранялось достаточно стабильное положение, и не было необходимости вкладывать деньги в страховые запасы.

3.9.2 Коэффициент рентабельности запаса

Существует и другой способ оценки инвестиций в те или иные виды товарно-материальных ценностей - коэффициент рентабельности запаса . Вместе с коэффициентом оборачиваемости он служит оценкой эффективности запасов предприятия. Коэффициент рентабельности определяется как отношение Валовой прибыли от товара к затратам на закупку и хранение. Значения для расчетов представлены в табл. 13

Значение коэффициента рентабельности запаса отражает, насколько эффективно происходит управление запасами на предприятии. Столь разные значения показателей позволяет говорить о том, что в ООО "Вега-Флекс" существуют определенные проблемы, связанные с планированием объемов закупок. Возможно, применение на практике моделей управления запасами позволит нормализовать динамику изменения показателя и приблизить его к максимальному значению.

3.9.3 Коэффициент рентабельности продаж (группы товаров)

Коэффициент рентабельности продаж показывает, какую прибыль получает предприятие с одного рубля выручки.

При расчетах показателя используем данные, представленные в табл. 13.

Данный показатель составил соответственно:

2003 год - коэффициент рентабельности - 6,94%

2004 год - коэффициент рентабельности - 13,19%

2005 год - коэффициент рентабельности - 6,44%

Рассмотренные показатели, используются при установлении объема инвестиций и планировании ассортимента. Необходимо отметить, что коэффициент рентабельности продаж по всем группам материалов в компании "Сантехкомплект Нева" составляет 3-5%.

Достаточно высокий (относительно внутрифирменного) коэффициент рентабельности продаж, свидетельствует о том, что группа "Трубы черные ГОСТ 3262-75" требует постоянного контроля в области затрат. Рациональное использование средств поможет достичь высоких результатов прибыльности.